热点速评

12月11日至12日,中央经济工作会议在北京举行。

Text

正文

评论

货币政策转向宽松。12月9日政治局会议对货币政策基调从此前的“稳健”转向“适度宽松” ,这一定调为2009-2010年以来的首次,本次经济工作会议确认了这一定调。我们对这一转向有以下几点理解:

1. 更快的降息。考虑到房价和物价增速仍然偏低,实际利率水平仍然不低,我们预计明年逆回购和LPR降息幅度有望超过今年,降幅有望达到30-50bp,存款利率有望同步下调,但负债流失压力导致存款定期化、同业负债上升,银行息差仍有10-15bp的下行压力。

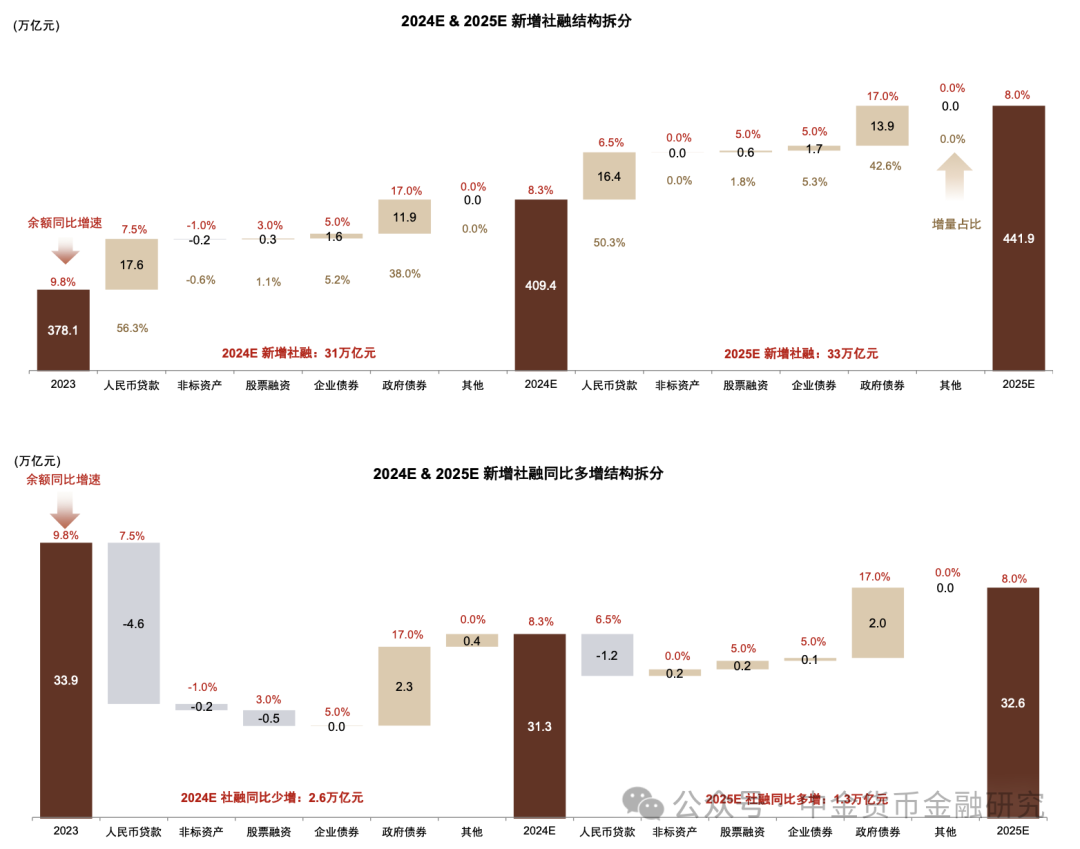

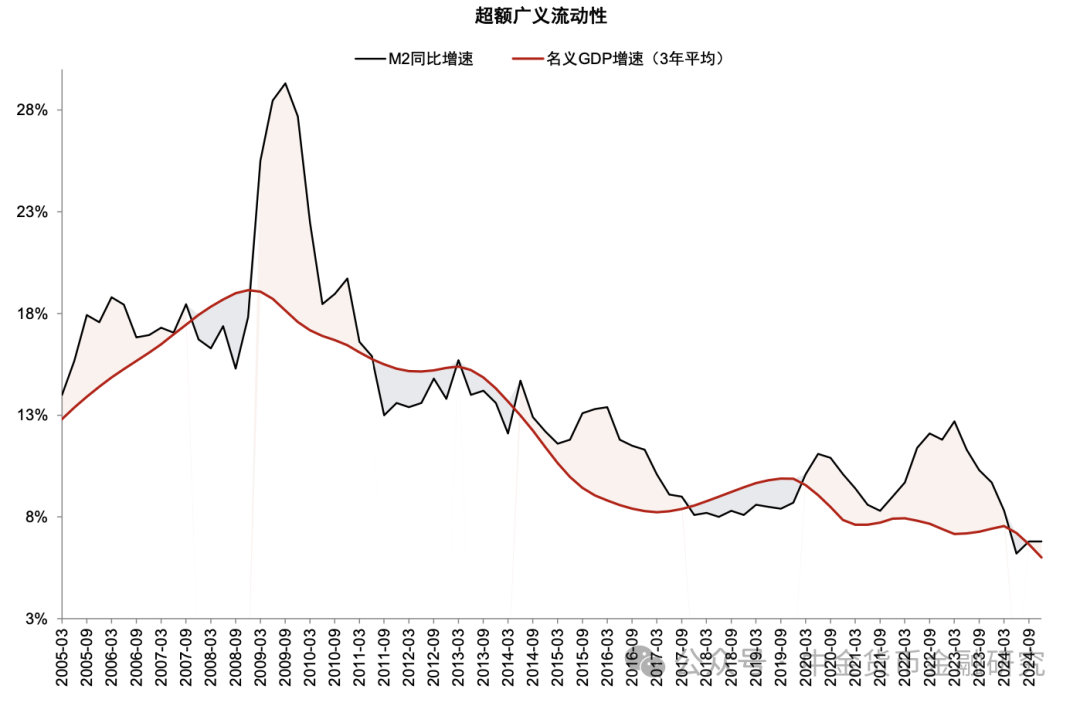

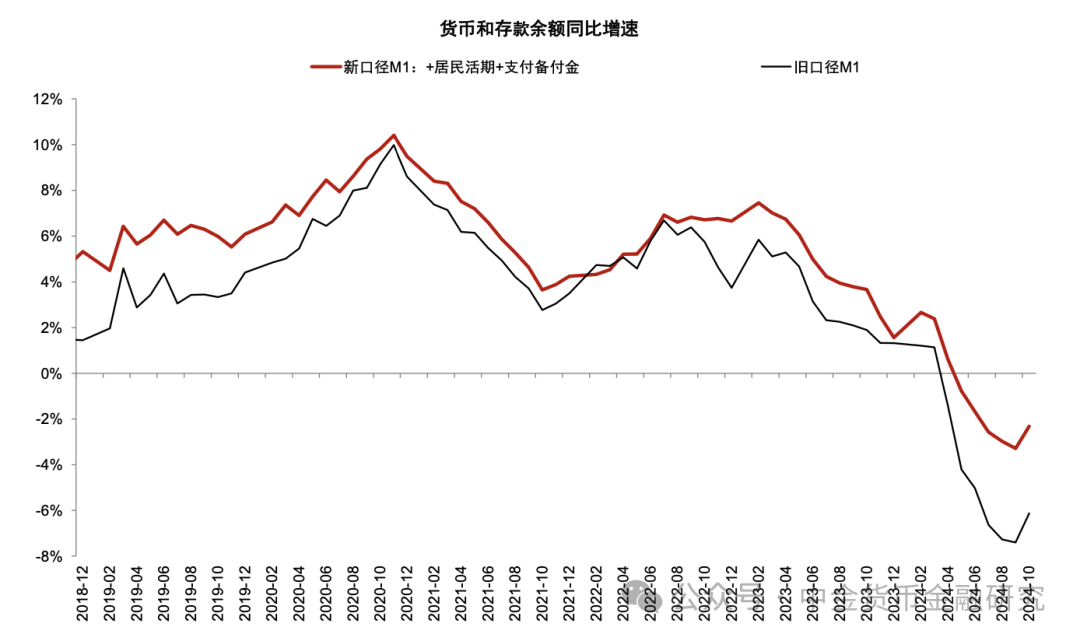

2. 流动性保持充裕。经济工作会议提到“社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”,我们预计2025年社融增速有望保持在8%左右,与2024年持平,财政赤字率、超长期特别国债、地方专项债融资规模均有望增加;M2 增速由于金融脱媒持续可能在 7%-8%左右,略低于社融增速;新口径下 M1 增速有望企稳回升、甚至转正;信贷额度和审批条件有望保持宽松,但受到信贷需求疲弱和地方隐债置换的拖累,2025 年全年新增贷款可能在 19万亿元左右,余额增速 7%左右,略低于2024年。总体而言,社融、M2和信贷增速均有望高于名义 GDP 增速,流动性保持充裕。

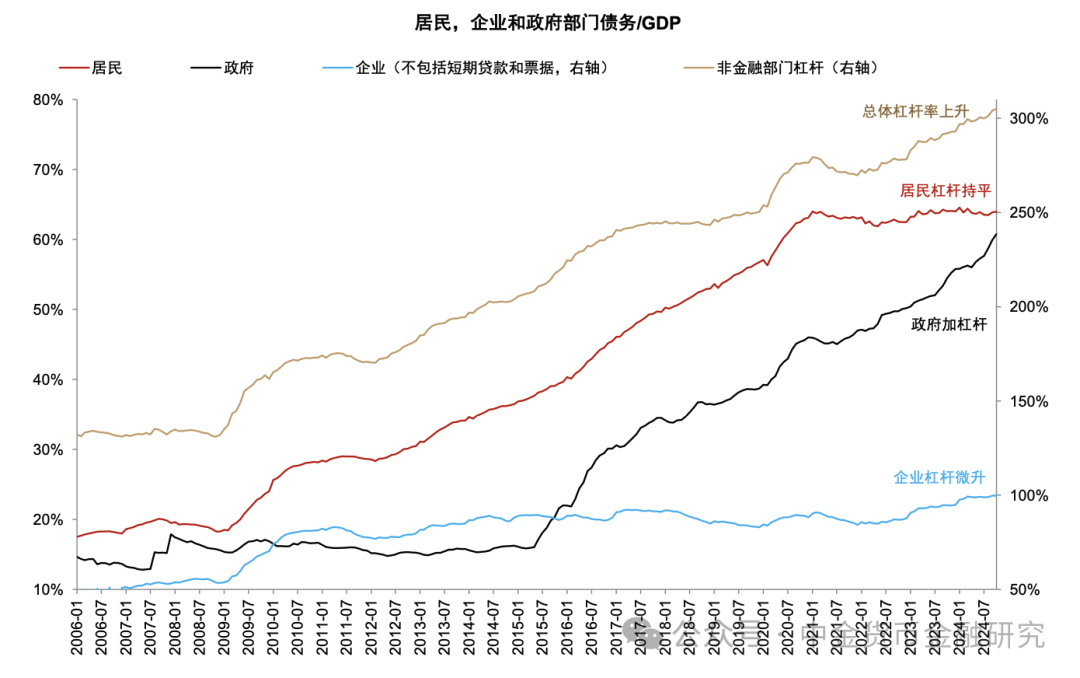

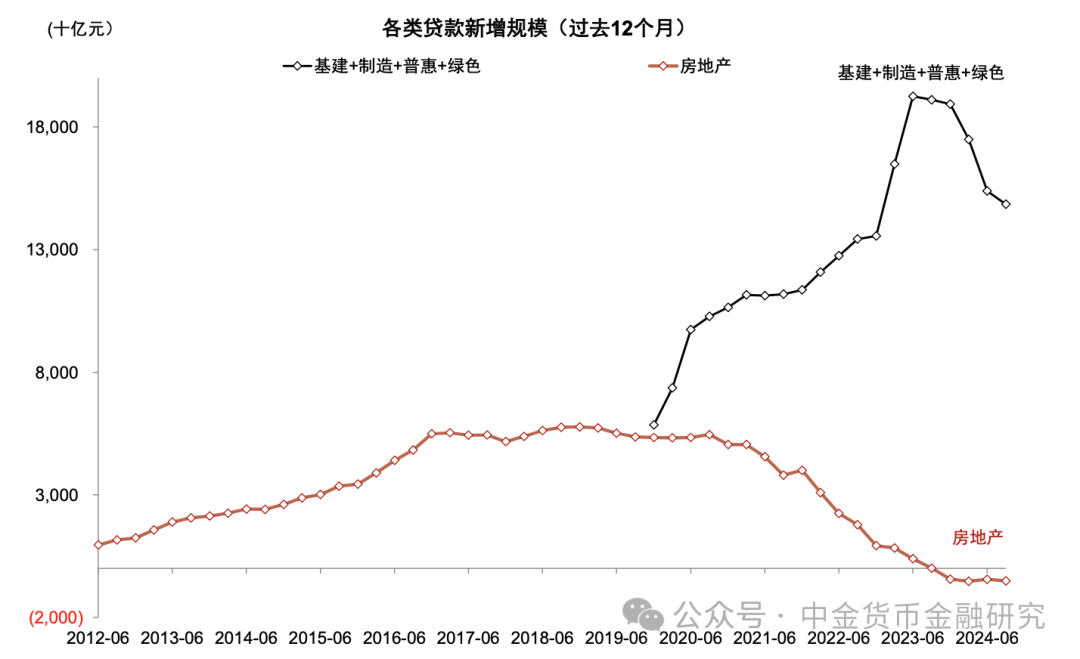

3. 信用扩张的方向。2009-2010年货币宽松主要由房地产和城投平台的债务扩张驱动,本轮宽松在房地产存在需求约束、城投平台存在政策约束、居民加杠杆意愿不强的背景下,信用扩张的方向可能主要由政府和非城投国企融资带动,我们预计2025年约32万亿元新增社融中有70%来自政府债券和基建贷款,方向包括设备更新和消费品以旧换新、国家重大战略实施和重点领域安全能力建设等。

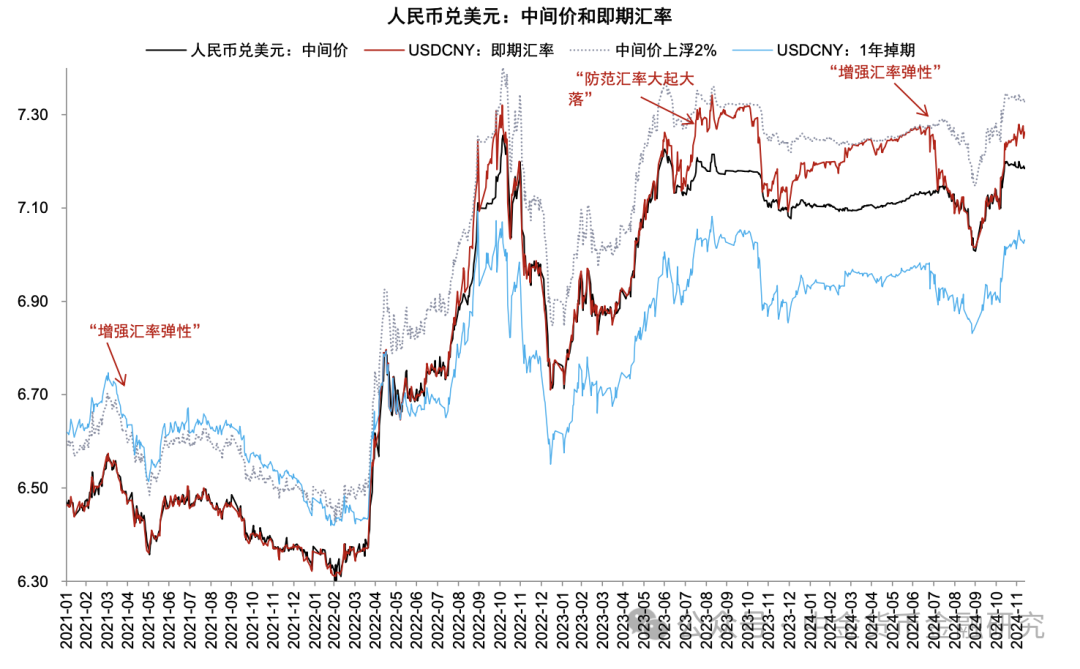

4. 汇率基本稳定。经济工作会议提到“保持人民币汇率在合理均衡水平上的基本稳定”,降息可能带来汇率阶段性承压,但企业结汇、海外同步降息能够一定程度对冲这一压力,三季度货币政策报告提到“保持汇率弹性”,我们预计汇率有升有贬能够为国内宽松提供空间。

银行股观点更新。经济工作会议延续 9 月以来的稳增长政策导向, “更加积极有为”的宏观政策有望在 2025 年陆续落地,建议观察政策效果对于银行资产质量的改善作用;“适度宽松”的货币政策对银行息差形成一定压力,但存款同步降息有望起到一定对冲作用,低利率环境下银行高股息的优势继续凸显。我们建议投资者提前布局2025年银行行情,配置股息较高、资产质量稳定的银行。

本文摘自2024年12月13日已经发布的《经济工作会议的金融信号》,如需获取全文请联系中金银行团队或登录中金点睛。

风险

进一步稳内需政策不确定性。

图表1:货币增速高于名义 GDP 增速,流动性较为宽裕

图表2:汇率保持弹性,为货币宽松提供空间

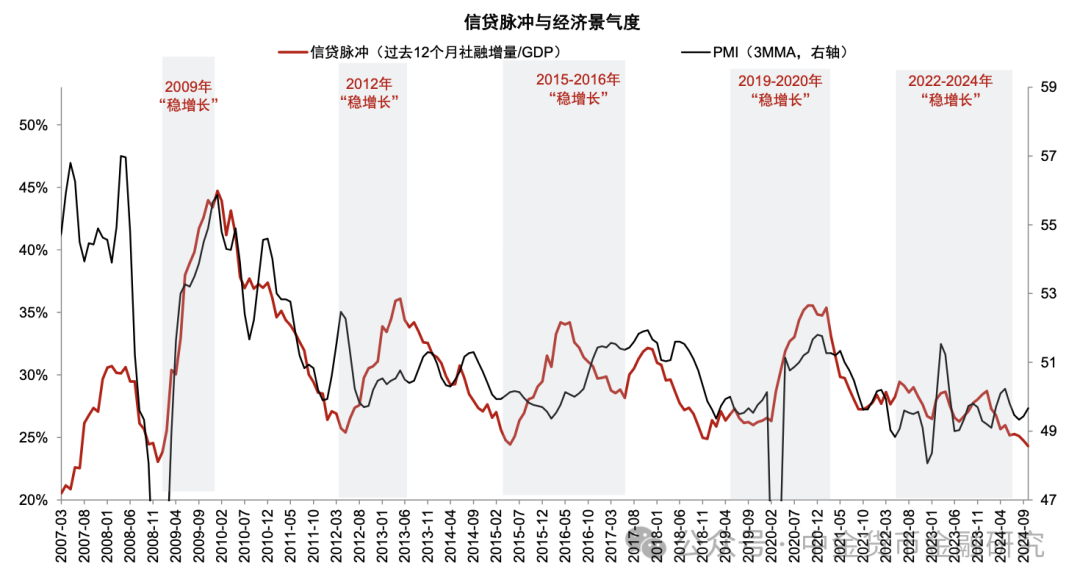

图表3:信贷脉冲仍处于低位

图表4:政府部门成为加杠杆的主力

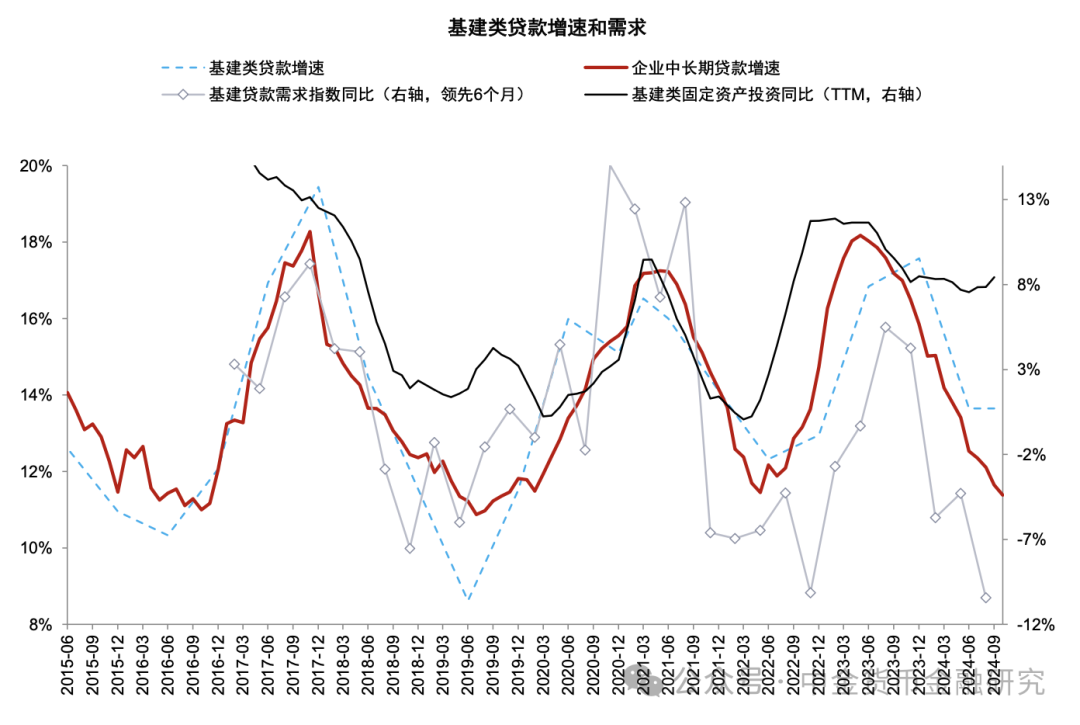

图表5:企业中长期贷款增速位于低位

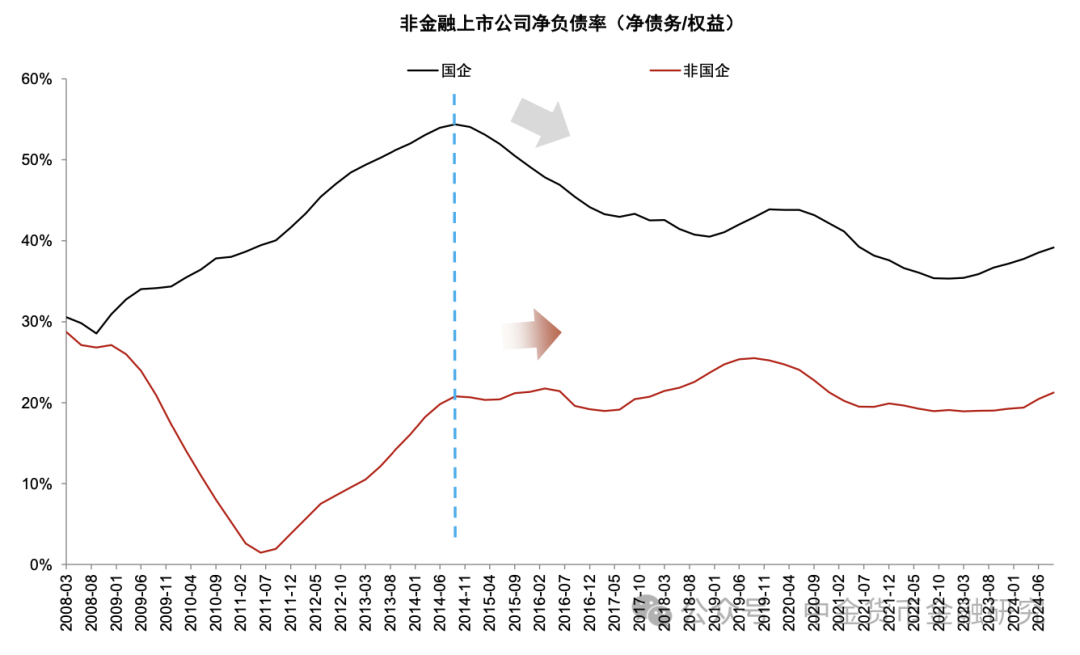

图表6:2015 年以来国企持续降杠杆,存在加杠杆空间

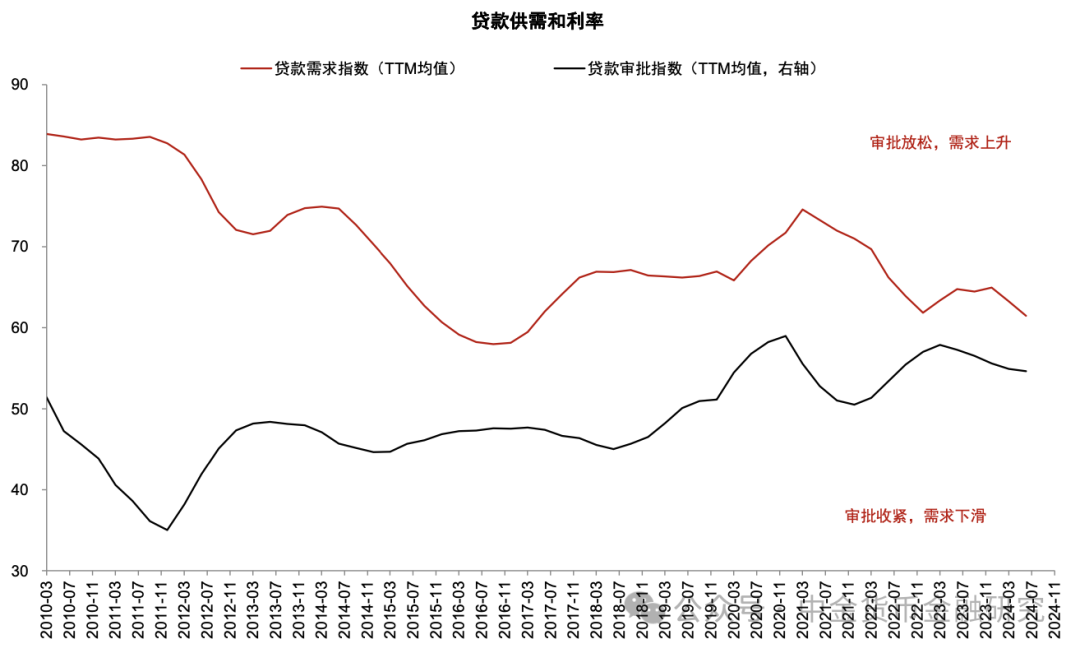

图表7:贷款审批条件较为宽松

注:数据截至1H24

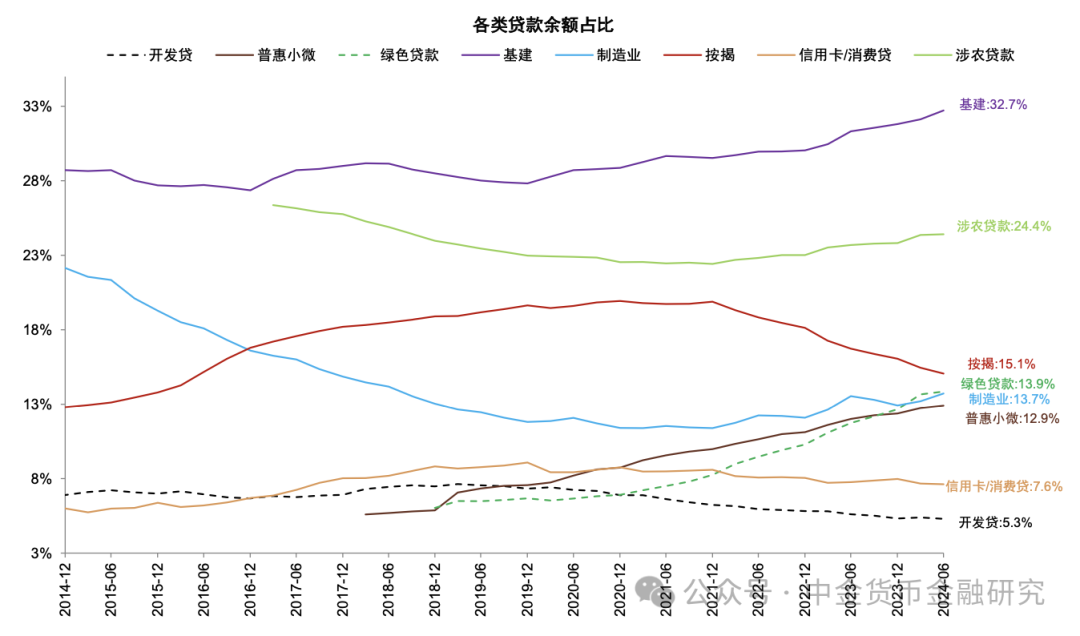

图表8:基建、绿色、制造业、普惠贷款占比上升

图表9:政策支持领域贷款成为主要信贷投向

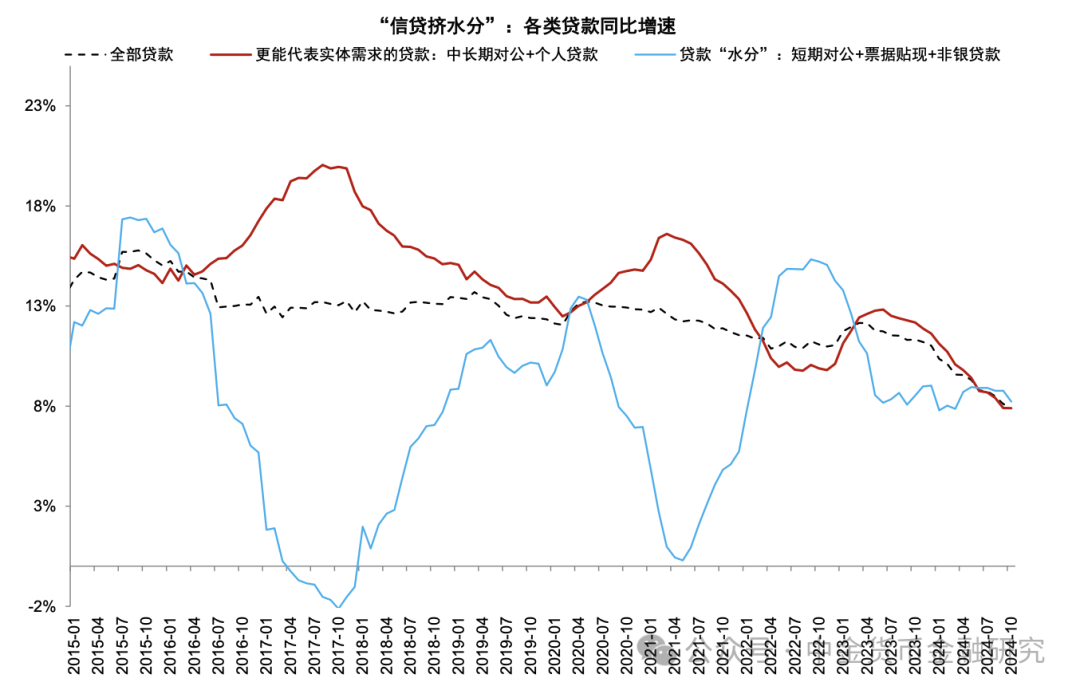

图表10:“挤水分”后的信贷增速仍在下行

图表11:M1 统计口径有望调整

图表12:M2 增速受到金融脱媒拖累

图表13:2025 年新增贷款规模预测

并购重组是资本市场发挥优化资源配置功能的重要渠道,在推动产业转型升级、支持高水平科技自立自强等方面发挥的积极作用愈加凸显。《导刊》形成9大类12个并购重组典型案例,帮助上市公司充分了解和深入把握新形势下并购重组交易关键环节及核心要素的监管要求。

昨日,主题为“推动全球ESG合作、发展与共赢”的2024第四届ESG全球领导者大会在上海开幕。证券时报记者从大会上获悉,证监会将研究推动ESG信息的外部审验和鉴证,持续提升上市公司ESG数据的准确性和披露质量。

图表14:2025 年新增社融规模预测